Pandemier er relativt sjeldne, og de alvorlige er enda mer uvanlige. Verken spanskesyken eller finanskrisen kan hjelpe oss med å få innblikk i de sannsynlige økonomiske konsekvensene av den globale koronaviruskrisen.

Pandemier er relativt sjeldne, og de alvorlige er enda mer uvanlige. Jeg kjenner ikke til noen episode i vår historie som kan hjelpe oss med å få innblikk i de sannsynlige økonomiske konsekvensene av den globale koronaviruskrisen som utspiller seg nå. Dette er virkelig et helt spesielt tilfelle.

Et hovedtrekk som gjør denne episoden unik, er den politiske responsen. Myndigheter over hele verden prioriterer tiltak som begrenser sykdomsspredning og redder liv, deriblant ved full lockdown av en stor region (som i Kina) og til og med av hele land (for eksempel Italia, Spania og Frankrike). Mange flere land, som USA, har innført strenge internasjonale reiseforbud og forbudt alle former for offentlige arrangementer.

Svært ulikt spanskesyken

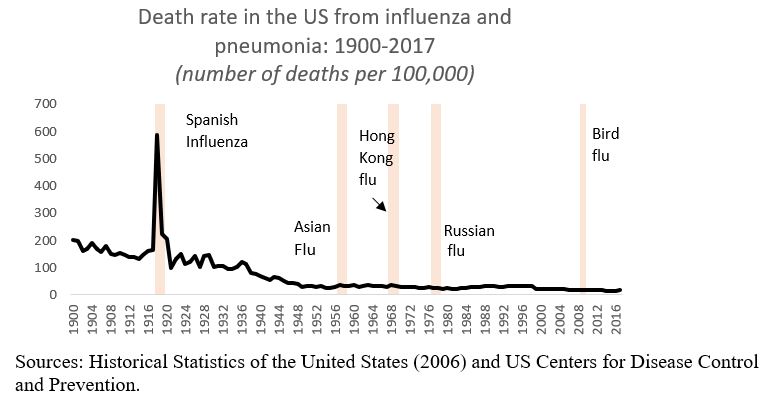

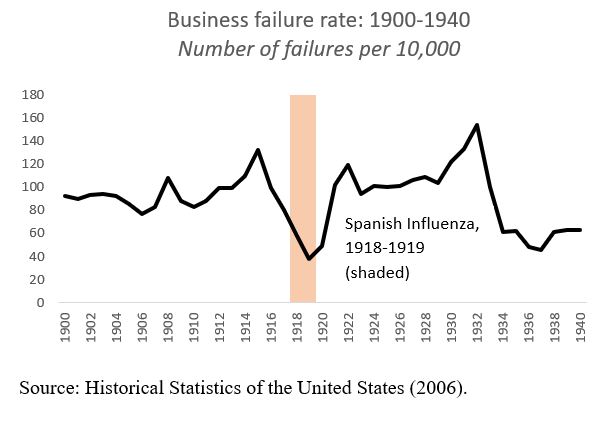

Disse tiltakene kunne ikke vært fjernere fra den politiske responsen på det mest dødbringende virusutbruddet i moderne tid, spanskesyken i 1918–1919 (se diagram 1). Den pandemien, som kostet 675 000 mennesker livet i USA og minst 50 millioner over hele verden, brøt ut med første verdenskrig som bakteppe.

Det utelukker i seg selv at vi kan gjøre nyttige sammenligninger med hensyn til følgene av COVID-19-pandemien per se for den amerikanske eller globale økonomien.

I 1918, året da influensadødsfallene nådde toppen i USA, var det under halvparten så mange konkurser som før krigen, og i 1919 var det enda færre (se diagram 2). På grunn av krigsproduksjonen steg USAs reelle BNP med ni prosent i 1918 og med rundt én prosent året etter, samtidig som influensaen herjet.

Med COVID-19, derimot, blir prognosene så å si ren gjetning, både på grunn av den store usikkerheten rundt den mulige spredningen av sykdommen (både i USA og globalt) og fordi vi ikke vet hvor lenge økonomien nærmest må stoppe helt opp hvis vi skal klare å bekjempe viruset.

Men med tanke på målestokken og omfanget av koronavirussjokket, som både reduserer den samlede etterspørselen voldsomt og skaper problemer for leveransekjeden, vil den innledende virkningen på realøkonomien antakelig bli større enn vi opplevde under den globale finanskrisen i 2007–2009.

Kan bli en alvorlig, langvarig krise

Koronaviruskrisen begynte ikke som en finanskrise, men den kan likevel gli over i en slik gjennomgripende alvorlig krise. Balanseregnskapet for amerikanske husholdninger ser ikke problematisk ut inntil videre, slik det gjorde i opptakten til den globale finanskrisen, i hvert fall ikke før den reduserte økonomiske aktiviteten resulterer i arbeidsløshet. Dessuten er bankene mer solide og sterkere kapitalisert nå enn de var i 2008.

Det ser imidlertid langt dårligere ut for bedriftenes balanseregnskap. Som jeg bemerket for over et år siden, er det mange likheter mellom obligasjoner sikret i et pool av bedriftsgjeld (collateralized loan obligations, CLO-er), som har ekspandert fort de siste årene, og de notorisk høyrisikable verdipapirene der boliglån som ble pakket solgt videre (MBS-er, eller mortgage-backed securities), og som fyrte opp under finanskrisen.

Jakten på avkastning under omstendigheter med lav rente har utløst bølger av utlån av lavere kvalitet, og ikke bare i form av slike usikre obligasjoner. Det er derfor ikke så overraskende at det nylige børskrakket har avdekket lav egenkapitalandel og økt risiko for mislighold.

Oljeprissjokk i tillegg

Om ikke koronavirussjokket skulle være nok, har oljekrigen mellom Saudi-Arabia og Russland også halvert oljeprisene, noe som ytterligere forverrer situasjonen for den amerikanske energisektoren. Nå som produksjon i mange sektorer blir rammet av brudd i leverandørkjedene og store deler av servicesektoren er mer eller mindre lammet, kommer det til å bli en voldsom økning i betalingsunnlatelser og konkurser i små og mellomstore bedrifter, til tross for finanspolitisk og pengepolitisk stimulans.

Etter hvert som koronaviruset i 2020 utvikler seg, ser dessuten likhetene mellom selskaper med høy avkastning og statsobligasjoner fra utviklingsland ut til å bli stadig flere.

I motsetning til avanserte økonomier etter finanskrisen opplevde nye markeder en V-formet økonomisk oppgang.

Mens 1980-årenes finans- og gjeldskrise påvirket nye markeder, var den globale finanskrisen en finanskrise (og i noen tilfeller også en gjeldskrise) i avanserte økonomier. Kinas gjennomsnittlige årlige vekst i BNP på over 10 prosent fra 2003 til 2013 løftet globale råvarepriser og ga nye markeder og verdensøkonomien et oppsving. I motsetning til avanserte økonomier etter finanskrisen opplevde nye markeder også en V-formet økonomisk oppgang.

De siste fem årene er imidlertid regnskapene i nye markeder (både offentlige og private) blitt svekket, og veksten går betydelig langsommere. Hvis alle andre faktorer hadde vært like, burde den amerikanske sentralbankens store rentekutt nylig samt andre tiltak som respons på pandemien også stabilisert de globale økonomiske forholdene nok til å berolige nye markeder, men andre faktorer er på langt nær like.

Et «koste hva det koste vil»-øyeblikk

Først og fremst avdekker den klassiske flukten til den amerikanske statskassen i globale kriser, og økningen i volatilitetsindeksen (VIX) (også kalt fryktindeksen), en brå økning i risikoaversjon hos investorer. En slik utvikling skjer vanligvis side om side med økt renterisiko og brå tilbakeføringer av finansstrømmer etter hvert som kapital forsvinner fra nye markeder.

I tillegg reduserer det store fallet i olje- og råvarepriser verdien på mye av eksporten fra nye markeder og påvirker dermed disse landenes tilgang til dollar. For Ecuador – et ekstremt, men ikke unikt tilfelle – har for eksempel slike risikofaktorer ført til en forskjell mellom kjøps- og salgskursen for statsobligasjoner som nærmer seg 40 prosentpoeng.

Flommen av svake tall for den kinesiske økonomien i første del av 2020 gjør at det sannsynligvis vil bli en kraftig reduksjon i utlån derfra.

Sist, men ikke minst, har Kinas økonomiske vekst vært en viktig drivkraft for de betydelige utlånene til over 100 utviklingsland med lavere til middels inntekter de siste ti årene, slik jeg nylig viste i en artikkel jeg skrev sammen med Sebastian Horn og Christoph Trebesch. Flommen av svake tall for den kinesiske økonomien i første del av 2020 gjør at det sannsynligvis vil bli en kraftig reduksjon i utlån derfra.

Avanserte og nye økonomier har ikke opplevd kombinasjonen av et sammenbrudd i global handel, lave globale råvarepriser og synkron økonomisk nedgang siden 1930-årene. Bakgrunnen for det nåværende sjokket er riktignok svært annerledes enn da, og det er også den politiske responsen. Men lockdown og avstandsregler som redder liv, innebærer også store økonomiske kostnader. En helsekrise kan utvikle seg til en finanskrise. Dette er åpenbart et «koste hva det koste vil»-øyeblikk for penge- og finanspolitikken.

Kommentarer