Verden trenger økte skatteinntekter i tiden framover. Derfor er reform av det internasjonale skattesystemet på høy tid.

Med USA i spissen foreslår G7-landene (Canada, Frankrike, Italia, Japan, Storbritannia, Tyskland og USA) et gulv for selskapsskatten til multinasjonale selskaper. Vil dette forslaget få bukt på skatteunndragelse blant store selskaper, og dermed gi sårt trengte skatteinntekter for tiden etter pandemien?

Forslaget som ligger på bordet består av to deler. Først skal muligheten til å skattlegge internasjonale selskaper i større grad bestemmes av hvor selskap har sine salg. Deretter skal multinasjonale selskaper betale minimum 15 prosent skatt på profitt i hvert av landene de operer i.

En global minimumsskatt vil være en mulighet til å begrense dette problemet.

Forslaget er et godt stykke fra å bli en realitet, men det er utvilsomt et viktig steg i arbeidet for en internasjonal skattereform. OECD har i lengre tid ledet dette arbeidet gjennom sitt BEPS-prosjekt (Base Erosion and Profit Shifting), men muligheten for å blir enige var begrenset, i hvert fall før Joe Biden tok over som amerikansk president. Det er fortsatt stor spenning knyttet til hva som vil være Kinas posisjon til forslaget.

Bakgrunnen for det nye amerikanske engasjementet er president Bidens og finansminister Yellens forslag til nasjonal skattereform i USA. Mens Trumps skattereform innebar at skatteratene for selskaper ble satt ned fra 35 til 21 prosent, vil den nye regjeringen øke satsen til 28 prosent. Problemet Biden og Yellen står er muligheten for at dette skal føre til utflytting av amerikanske selskaper til land med lavere selskapsskatt. En global minimumsskatt vil være en mulighet til å begrense dette problemet.

Spørsmålet er hvilken betydning det vil ha for Norge.

I tillegg er flere europeiske land på vei til å innføre egne skatter på digitale multinasjonale selskaper, for å få noe av profitten fra amerikanske selskaper som Amazon, Apple og Facebook. USA satser på at en fungerende minimumsskatt sammen med mer av skattleggingen basert på salg vil kunne være et alternativ denne utviklingen.

Spørsmålet er hvor viktig disse reformene er for bærekraften til det internasjonale skattesystemet og hvilken betydning det vil ha for Norge.

Forskning på selskapsskatt

Et hovedpoeng i studier av selskapsskatt er å skille mellom skattekonkurranse på den ene siden og skatteunndragelse på den andre. Skattekonkurranse går ut på at enkeltland reduserer skatten for å tiltrekke seg selskaper og investeringer. Dette skaper et press i andre land for å gjøre det samme. Skatteunndragelse dreier seg i stedet om at selskaper registrer profitt i land med lavere skatter, uten å flytte reell økonomisk aktivitet. Det er sistnevnte som har vært i fokus de senere årene, og det er skatteunndragelsen OECDs BEPS-prosjekt i hovedsak har rettet seg mot.

Det er heller ikke gitt hvem som faktisk betaler selskapsskatten.

Nå har oppmerksomheten rettet seg mer mot og minimumsskatter. Siden en minimumsskatt vil begrense landenes mulighet til å sette stadig lavere skatter enn andre land, vil dette kunne være effektivt for å begrense både skatteunndragelse og skattekonkurranse.

Samtidig er det liten tvil om selskapsskatten har noen negative effekter. Den endrer bedrifters handlinger, som vil si at den kan redusere økonomisk aktivitet. For det første kan selskapsskatt føre til reduserte investeringer, siden prosjekter som er lønnsomme før skatt kan bli ulønnsomme etter skatt. For det andre gir selskapsskatten en vridning mot mer gjeld heller enn egenkapital, siden selskapsskatten i de fleste land gir fradrag for rentekostnader til gjeld, men ikke til den alternative renteinntekten egenkapitalen kunne fått. Sist, men ikke minst, gir selskapsskatt klare insentiver til å flytte økonomisk aktivitet og profitt til land med lavere skatt.

Ideen er at skatter bør være basert på noe det er vanskelig å flytte, slik som eiendom.

Det er heller ikke gitt hvem som faktisk betaler selskapsskatten. Selv om det er selskapene som er ansvarlige for å betale inn skatten, vil høy selskapsskatt kunne føre til reduserte investeringer, som igjen fører til lavere lønninger. For land med små åpne økonomier, slik som Norge, vil en betydelig del av selskapsskatten kunne betales av arbeiderne i selskapet. Et studium fra Tyskland finner at arbeiderne ender opp med å betale om lag halvparten av skatten gjennom lavere lønninger, mens et fra USA finner at arbeiderne betaler om lag en tredel av skatten.

Til sammen har dette gjort at flere økonomer har vært skeptiske til utformingen av selskapsskatter og ment at andre systemer kan være mer effektive.

Hovedfordelen til dette forslaget er at alle insentiver til å flytte både økonomisk virksomhet og profitt vil forsvinne.

Et eksempel på dette er Oxford-professoren Michael Devereux som sammen med medforfattere i en ny bok argumenterer for et radikalt nytt system for selskapsskatt. Ideen er at skatter bør være basert på noe det er vanskelig å flytte, slik som eiendom. Mens selskapsskatten i dag i hovedsak er basert på beliggenheten til hovedkontoret og den økonomiske aktiviteten, mener Devereux m.fl. at det vil være mindre vridende å basere skattene kun basert på hvor produktene selges.

Dette forslaget har de gitt det innbydende navnet «destinasjonsbasert kontantstrømskatt» (destination-based cash flow tax). Systemet de foreslår vil likne på dagens moms, men innebærer i tillegg et fradrag for utgifter til lønn, slik at skatten i prinsippet kan unngå å skape vridninger. Hovedfordelen til forslaget er ifølge forfatterne at alle insentiver til å flytte både økonomisk virksomhet og profitt vil forsvinne.

Selskapsskatten i Norge

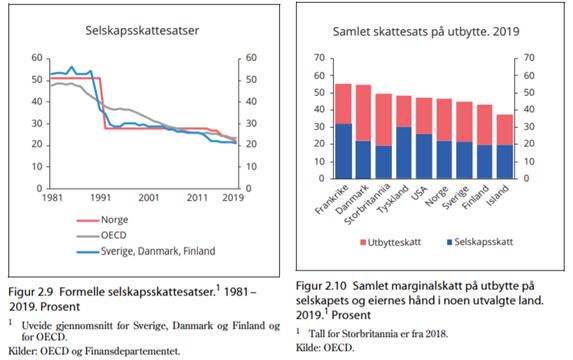

Her hjemme foreslo Scheel-utvalget i 2014 at selskapsskatten skulle settes ned til 20 prosent. Dette skulle motvirkes av økt skatt på utbytte. Statsminister Solbergs regjeringer har deretter i stor grad fulgt opp dette forslaget, og Norge har tilpasset seg den internasjonale skattekonkurransen ved å redusere selskapsskatten (fra 28 prosent i 2012 til 22 prosent i 2020, se figurer fra statsbudsjettet for 2020 under).

Det er mindre sannsynlig at en norsk eier flytter utenlands på grunn av utbytteskatten enn at et internasjonalt selskap flytter sin profitt.

Fordelen med å bytte ut selskapsskatt med utbytteskatt er både at den i større grad enn selskapsskatten blir betalt av eierne og at utbytteskatten sannsynligvis er mindre vridende (se for eksempel den empiriske studien for USA av Yagan fra 2015).

I Norge er utbytteskatten lite vridende både på grunn av selskapers mulighet til å investere ved hjelp av tilbakeholdt overskudd og ved at skatten kun påløper utover et skjermingsfradrag. Skjermingsfradraget gjør at den alternative renteinntekten egenkapitalen kunne fått blir kompensert for i utbytteskatten, noe den som nevnt ikke blir i selskapsskatten. Videre er det mindre sannsynlig at en norsk eier flytter utenlands på grunn av utbytteskatten enn at et internasjonalt selskap flytter sin profitt.

Utbytteskatt kombinert med grunnrenteskatt er derfor en mindre vridende kombinasjon av skatter for Norge.

Derfor kan det å erstatte selskapsskatt med utbytteskatt være en relativt god strategi for Norge. Norge har særlig høye inntekter fra selskapsskatten (214 mrd. i 2019), men en betydelig del kommer fra oljeutvinningsselskaper (53 prosent). Når Norge har redusert selskapsskatten har vi samtidig økt grunnrentebeskatningen, slik at skatteinntektene fra oljeselskapene ikke blir særlig påvirket. Utbytteskatt kombinert med grunnrenteskatt er derfor en mindre vridende kombinasjon av skatter for Norge, gitt at disse er godt utformet og gir begrensede muligheter for skatteunndragelse.

Består selskapsskatten?

Likevel vil nok selskapsskatten bestå, også i Norge. Én grunn til at land som Norge også bør være opptatt av et godt internasjonalt selskapsskatteregime er at det kan skape mer rettferdig konkurranse mellom selskapene. Mens store multinasjonale selskaper ofte betaler lite skatt gjennom overskuddsflytting, er det vanskelig for små- og mellomstore bedrifter å gjøre det samme. En likere selskapsskatt på tvers av bedriftstyper vil derfor kunne gi økt konkurranse og produktivitet.

Lavinntektsland er betydelig mer avhengig av inntektene fra selskapsskatten enn høyinntektsland.

Et siste viktig poeng for selskapsskatten er at lavinntektsland typisk er betydelig mer avhengig av inntektene fra den enn høyinntektsland er. Å erstatte selskapsskatt med utbytteskatt er mulig for land med mange rike personer som eier mye både nasjonalt og internasjonalt, slik som Norge, mens det vil redusere skatteinntektene for lavinntektsland. Skatt på personer krever mye informasjonsinnhenting og et aktivt system for å motvirke skatteunndragelse. I stater med begrenset kapasitet og en stor svart økonomi er dette krevende, og de er derfor ofte mer avhengig av skatteinntekter fra store selskaper.

Dagens internasjonale skattesystem gjør dessverre dette vanskelig, da multinasjonale selskaper aktivt benytter skatteparadiser for å unngå selskapsskatt også i lavinntektsland. Et felles system med enighet rundt minstesatser vil kunne gjøre det lettere for lavinntektslandene å kreve inn skatt for store selskaper enn det er i dag.

Samtidig har mange land stort behov for skatteinntekter i tiden framover.

Etter Scheel-utvalget har det vært relativt lite uenighet om selskapsskatten i Norge. Jeg tviler derfor på at stortingsvalget i høst og en eventuell ny regjering vil bety særlig endring her. Sannsynligvis vil Norge fortsette å tilpasse sitt selskapsskattenivå til sine naboer, og dermed være med på kappløpet mot bunnen med mindre internasjonale avtaler kommer på plass. Samtidig har mange land stort behov for skatteinntekter i tiden framover, og presset på selskapsskatten kan dermed bli redusert. Dette ble tydelig da Storbritannias finansminister Sunak ganske overraskende annonserte en økning i selskapsskatteraten fra 19 til 25 prosent i vår.

Det er dessverre lite enkeltland kan gjøre på egenhånd for å endre det internasjonale skattesystemet. Derfor er internasjonal enighet helt sentralt og USAs nye ledelse på feltet er oppløftende. Selv om selskapsskatten etter mitt syn er noe oppskrytt for Norges egen del, siden vi har gode alternativer, er det stort forbedringspotensial for skattlegging av store selskaper internasjonalt. Det vil kunne gi mer rettferdig konkurranse mellom store og små selskaper, samt økte skatteinntektene fra selskaper for å dekke regningen etter pandemien. Det trenger verden.

Kommentarer