Hvis det er slik at det å ha noen ekstremt rike er skadelig for samfunnet, er formuesskatten det perfekte virkemiddelet for å redusere problemet.

I debatten blant de demokratiske kandidatene til presidentvalget i 2020 er skatt av de mest diskuterte temaene. Mens president Trumps skattereform kraftig reduserte selskapsskatten (fra 35 til 21 prosent), ønsker nå flere av de demokratiske kandidatene å motkjempe den økende ulikheten mellom rike og fattige amerikanere med ny progressiv skattepolitikk.

Eksempelvis har Elizabeth Warren og Bernie Sanders begge foreslått å innføre høy formuesskatt for de rikeste, mens Andrew Yang kjemper for innføring av merverdiavgift for å finansiere borgerlønn.

De tegner et bilde av en prosess der manglende politiske tiltak mot skatteunndragelse, slik som for lite midler til skattemyndighetenes arbeid, skaper stadig økende unndragelse og mistillit.

Samtidig som denne debatten pågår for fullt, har de franske toppforskerne Emmanuel Saez og Gabriel Zucman nå gitt ut boka The Triumph of Injustice, som oppsummerer deres syn på amerikansk skattepolitikk. Sammen med kjendisforskeren Thomas Piketty har de i lengre tid produsert nye data på inntekts- og formuesfordelingen i ulike land, samt hvor mye skatt forskjellige grupper betaler.

Boka er nøye tilpasset for å få gjennomslag i den pågående skattedebatten blant de demokratiske presidentkandidatene.

Boka løfter tre hovedtemaer:

- Demokratiet kan faktisk bestemme hvor mye de rike betaler i skatt, men den politiske dynamikken og makten til de rikeste gjør at urettferdig skattepolitikk triumferer.

- Nye tall viser at de rike betaler mye mindre skatt som andel av sin inntekt enn de gjorde tidligere og mindre enn alle andre grupper.

- Det finnes politikk mot denne utviklingen og den består i konkrete tiltak stater kan gjennomføre både på egenhånd og i samarbeid med andre land.

I tillegg vil jeg ta opp noe av kritikken boka har møtt og gjøre noen sammenlikninger med skattepolitikken i Norge.

Vi kan hvis vi vil

Hovedbudskapet er at demokratiet kan bestemme hvor mye hver av oss betaler i skatt. Selv om skatteunndragelsen er stor blant rike, med hemmelig konto i små øystater, og blant multinasjonale selskaper, gjennom flytting av overskudd til land med lav skatt, peker forfatterne på at dette faktisk ikke er uunngåelige hindringer for progressiv beskatning i en globalisert verden. Det finnes løsninger, men de blir ikke gjennomført av politikerne.

Et viktig poeng i boken er at USA ikke alltid har vært det lavskattelandet vi liker å tro i dag.

De tegner et bilde av en prosess der manglende politiske tiltak mot skatteunndragelse, slik som for lite midler til skattemyndighetenes arbeid, skaper stadig økende unndragelse og mistillit. Dersom store deler en skatt kan unngås gir den lite inntekter til myndighetene.

Dette skaper deretter misnøye med skatten og et press for lavere skatterater. Politikerne bruker så dette presset til å foreslå reformer for å tette hull i systemet, men først og fremst for å sette lavere skatterater, siden det er blitt for krevende å kreve inn denne skatten.

Dette er det Saez og Zucman omtaler som urettferdighetens triumf. Fortellingen kan ved første øyekast framstå noe tendensiøs, men forfatterne dokumenter den godt, blant annet med eksempler fra perioden før presidents Reagans store skattelettelser i 1986.

De mener at det ikke gagner noen at noen får bli så rike.

Saez og Zucman fokuserer også uvanlig mye på de aller rikeste, så hva er grunnen til dette? En typisk økonom vil mene at vi maksimalt burde øke en skatterate helt til staten ikke tjener mer på å øke den. Hvis toppinntektsskatten er 75 prosent er det tvilsomt at staten vil få mer inntekter av å øke den ytterligere, fordi de personene som må betale mer vil velge å jobbe mindre eller unngå den økte skatten på andre måter.

Forfatterne mener vi faktisk burde gå utover dette toppunktet for offentlige inntekter, og skattlegge de rikeste enda mer. Deres argument er at å ha personer med ekstremt høye formuer er skadelig for demokratiet, konkurransen i markedet og fordelingen av makt i samfunnet.

De mener både at det ikke gagner noen at noen får bli så rike, og at er negative virkninger på alle andre av at noen har ekstremt høy formue. De mener for eksempel at det kan være krevende å få gjennomslag for andre skatter som kan gi mer inntekter til offentlige tjenester som helse og utdanning uten å også redusere formuene til de aller rikeste.

I en opphetet offentlig debatt forrige uke, kom professorene Greg Mankiw og Larry Summers (tidligere økonomiske sjefsrådgivere for henholdsvis president Bush jr. og president Clinton) med kraftig kritikk av denne påstanden, og de argumenterte med at det har lite å si om en person er rik eller ekstremt rik for den politiske makten personen har i det amerikanske samfunnet.

Hvor mye skatt betaler egentlig de rike?

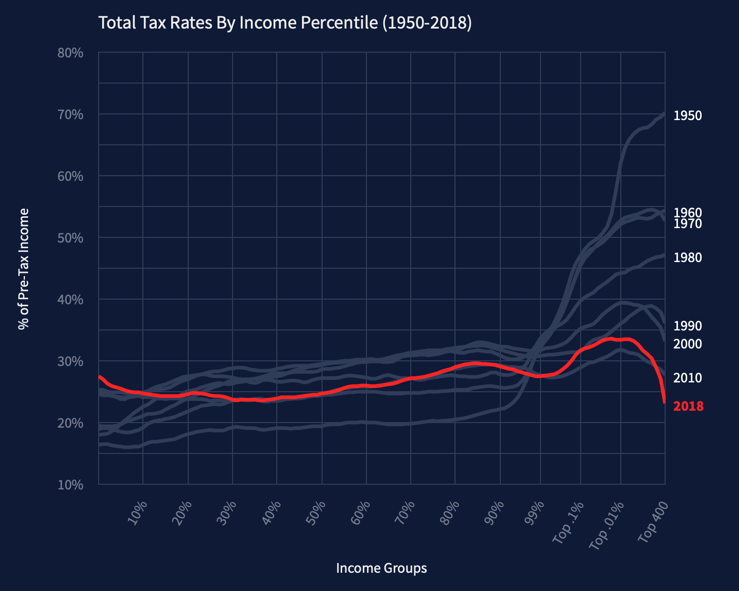

Det mest sentrale funnet i boka er slående: Skatt som andel av inntekt er om lag det samme for alle inntektsgrupper i USA, utenom for de 400 rikeste personene, som betaler lavere skatt som andel av sin inntekt enn alle andre grupper.

I figuren under viser forfatterne utviklingen fordelingen av skattebyrden som andel av inntekt før skatt for de forskjellige delene av inntektsfordelingen, fra de 10 prosent fattigste til de 400 rikeste. Mens de rikeste i 1950 betalte 70 prosent av sin inntekt til staten, betaler de rikeste i dag om lag 23 prosent, ifølge Saez og Zucman.

Et viktig poeng er at USA ikke alltid har vært det lavskattelandet vi liker å tro i dag. Tvert imot var amerikanerne tidlig ute med svært høye toppskatterater for de rikeste, blant annet under presidentene Roosevelt og Eisenhower. Med en slik dramatisk dreining i skattleggingen av de rikeste er det ikke overraskende at forfatterne mener det trengs en ny progressiv skattepolitikk i landet.

Alle skatter betales før eller siden av personer.

Funnene har fått stor oppmerksomhet blant økonomer, ikke minst fordi mange er kritiske til antagelsene som er gjort for å beregne gjennomsnittsskattene. Kritikken består av to hovedelementer: for det første, at de overser overføringer og, for det andre, at de benytter en ny metode for å vurdere hvem som faktisk betaler en skatt.

Den første innvendingen er enklest. Moderne stater krever ikke bare inn skatteinntekter fra befolkningen for å produsere offentlige goder som veier og skoler, men de utbetaler også betydelige overføringer til store deler av befolkningen. Mange av disse overføringene, slik som trygder, fungerer som forsikringsordninger, og handler derfor ikke først og fremst om omfordeling mellom fattig og rik.

Samtidig finnes det en del overføringer i USA som er dedikerte til nettopp omfordeling, slik som det svært sentrale jobbskattefradraget EITC (earned income tax credit) rettet mot personer med barn. Saez og Zucman tar ikke med noen slike ordninger i sine beregninger.

Den andre rekken av kritikk dreier seg om hvem som faktisk betaler forskjellige skatter.

Dette er etter mitt syn et merkelig valg, da det skaper et kunstig skille mellom positive og negative skatter. Hvis de tok med slike overføringer ville gjennomsnittsskatten for de med lavest inntekt vært klart lavere enn gjennomsnittsskatten for de rikeste.

Den andre rekken av kritikk dreier seg om hvem som faktisk betaler forskjellige skatter. Ta for eksempel arbeidsgiveravgiften. Dette er en avgift som fysisk betales inn av arbeidsgiver, men fungerer ellers akkurat som en skatt på arbeidstakers lønn. Økonomer har lenge vært tydelige på at det ikke har noen betydning hvem som fysisk betaler inn skatten. Derfor betaler hver enkelt person egentlig like mye av arbeidsgiveravgiften som en betaler av skatt på sin lønn.

Komplikasjon består i at det ikke er åpenbart om det er en arbeidstaker eller arbeidsgiver som bærer kostnaden av skatten, og de fleste økonomer vil mene at det er et empirisk spørsmål. Dette er særlig viktig for selskapsskatten.

Alle skatter betales før eller siden av personer, så er det da selskapets eiere, arbeiderne eller de som kjøper selskapets produkter som faktisk betaler selskapsskatten?

Det er et vanskelig spørsmål å besvare, og vil variere fra selskap til selskap, men økonomer kan forsøke beregne noenlunde hvor mye hver gruppe taper i inntekt etter skatt som følge av denne skatten, sammenliknet med en situasjon uten denne skatten.

Saez og Zucman går mot denne tradisjonelle oppfatningen. Ikke fordi de mener denne tilnærmingen er gal, for de er også opptatt av hvordan selskapsskatten påvirker lønningene til arbeiderne og utbyttet til eierne. Deres tilnærming likner mer på den finansdepartementer ofte bruker, nemlig å fordele skattebyrder etter hvilken faktor skatten legges på.

De rikeste nordmennene betaler vel betydelig mer i skatt som andel av sin inntekt enn de rikeste amerikanerne?

Arbeidsgiveravgift er en skatt på arbeid, og betales derfor 100 prosent av arbeiderne, mens selskapsskatt er en skatt på kapital og betales 100 prosent av selskapets aksjonærer. Det er viktig å være tydelig på at de ikke mener dette er de relevante størrelsene for å bestemme om vi bør øke eller senke selskapsskatten. De mener kun at dette er den korrekte metoden for å beregne hvor mye hver gruppe betaler inn i skatt, akkurat nå, med det skattesystemet man har.

Betydningen av dette kan være forvirrende, for når Saez og Zucman mener 100 prosent av selskapsskatten betales av eierne vil det jo øke skattebyrden for de aller rikeste. Dette er riktig, men det gjør også at utviklingen av hvor mye de rikeste betaler ser ganske annerledes ut enn i tidligere forskning, ettersom selskapsskatten er redusert betydelig de siste årene.

Hva med Norge?

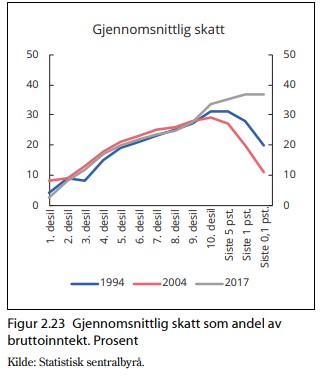

Hvordan er da dette for Norge? De rikeste nordmennene betaler vel betydelig mer i skatt som andel av sin inntekt enn de rikeste amerikanerne? I dag gjør de det, men det pleide ikke være tilfellet. I perioden 1992-2006 hadde Norge, sammen med våre naboland, et dualt skattesystem, som vil si at vi hadde ulike skatterater på kapital og arbeid. Skatten på arbeid var progressiv og høy for de som tjente som mest, mens skatten på kapital var flat og relativt lav.

De rikeste i USA betaler ikke særlig mye i skatt, ulikheten er svært høy og økende, og det er få utgiftsprogrammer som omfordeler betydelig.

I figuren under ser vi en liknende figur som den i Saez og Zucmans bok, nå for Norge. Man må være forsiktig med å sammenlikne disse, da de norske tallene ikke er basert på de samme skattene (blant annet er avgifter med i den amerikanske, men ikke den norske figuren). Likefullt kan vi se at de rikeste i Norge heller ikke pleide betale særlig mye skatt som andel av deres inntekt. Hva har endret seg?

En av de viktigste, og minst omtalte, skatteendringene i Norge: utbytteskatten slik den ble utformet i 2006. Dette er en skatt som betales når selskaper betaler ut utbytte til sine eiere og utbyttet er av en viss størrelse sammenliknet med kapitalen eieren har investert. Eiere av selskaper betaler derfor nå om lag den samme skatten for en ekstra krone tjent (samlet utbytteskatt og selskapsskatt) som en arbeider. Utviklingen har dermed gått motsatt retning i Norge.

Forslag til skattepolitikk mot ulikhet

Uavhengig av hvor en lander i debatten om hvor mye de rike faktisk betaler, er noen ting sikkert: De rikeste i USA betaler ikke særlig mye i skatt, ulikheten er svært høy og økende, og det er få eksempler på offentlige tjenester som omfordeler betydelig. Dette er et utvalg av Saez og Zucmans forslag til hva politikerne bør gjøre:

- Innføre en bred, flat nasjonal inntektsskatt (i tillegg til inntektsskatten som allerede er på plass) som er lik for alle inntekter, uavhengig om de kommer fra kapital eller arbeid. Dette vil gi mer omfordeling enn i dag, hvor det gis rabatter til en del kapitalinntekter og det er mange omgåelsesmuligheter.

- Gi personer fradrag for selskapsskatten selskapet de eier faktisk betaler, uavhengig av landet selskapet operer i. Hvis en person da eier aksjer i Apple, og Apple ikke betaler noe særlig i selskapsskatt, vil skatten personen måtte betale bli betydelig høyere. Dette vil gi selskaper svakere insentiver til å unngå å betale selskapsskatt.

- Gå foran som enkeltland og opptre som siste utveis skatteinnkrevere, for å få bukt med skatteunngåelsen til multinasjonale selskaper. Det vil si at hvert land krever inn sin egen skatterate på hele overskuddet til selskaper som har hovedkontor i sine egne land, og gir dem fradrag for skatter de betaler i andre land. På den måten vil selskapene betale like mye skatt uavhengig av hvordan de organiserer seg.

- Innføre formuesskatt for de aller rikeste. Hvis det er slik at det å ha noen ekstremt rike er skadelig for samfunnet vil formuesskatten kunne være det perfekte virkemiddelet for å redusere dette problemet, siden den går rett til kjernen, nemlig formuen. Kritikken mot forslaget dreier seg stort sett om at det er krevende å verdsette alle formuesobjekter på en god måte. Saez og Zucmans sterke forsvar av formuesskatt har hatt en klar påvirkning på de demokratiske kandidatenes politikk, i særlig grad Warrens program.

Behov for ny politikk

Uavhengig av om de rikeste amerikanerne betaler mindre, like mye eller noe høyere gjennomsnittsskatt enn andre, bør progressive skattereformer være på toppen av den amerikanske agendaen.

Uenigheter om hvor mye de rike betaler og hvilke skatter en skal innføre må ikke stå i veien for det mest sentrale: det amerikanske samfunnet trenger mer av både omfordeling og skatteinntekter.

Heller ikke debatten om økt skatt på kapitalinntekter eller formue er mest sentral, men derimot å finne gjennomførbar politikk som både kan skaffe inntekter til programmer som offentlig helseforsikring og samtidig redusere ulikhetene.

Vi kan i alle fall begynne med å ta lærdom av at selv små skatter som gir lite skatteinntekter kan være viktig fordelingspolitikk på lengre sikt.

Jeg anbefaler de som er opptatt av kraftfulle virkemidler for omfordeling å lese både boka og kritikkene av den. I Norge har vi nå både utbytte- og formuesskatt.

Likevel er også våre muligheter for skattereformer preget av muligheter for skatteunndragelse blant de rikeste og multinasjonale selskaper, og boka inneholder mange forslag mot dette som bør opp på den skattepolitiske agendaen.

Vi kan i alle fall begynne med å ta lærdom av at selv små skatter som gir lite skatteinntekter kan være viktig fordelingspolitikk på lengre sikt.

Kommentarer